Досрочное погашение ипотеки без уплаты лишних процентов – реальная возможность сэкономить значительную сумму. Однако для этого необходимо понимать механизм начисления процентов и правильно спланировать погашение.

Содержание

Как работают проценты по ипотеке

Проценты по ипотечному кредиту начисляются на остаток основного долга. Чем быстрее вы уменьшаете тело кредита, тем меньше переплачиваете. При досрочном погашении есть два варианта:

- Сокращение срока кредита (сохранение размера платежа)

- Уменьшение ежемесячного платежа (сохранение срока)

Способы погашения ипотеки без лишних процентов

Полное досрочное погашение

Самый эффективный способ избежать переплаты:

- Накопите сумму полного погашения

- Уведомите банк за установленный договором срок (обычно 30 дней)

- Внесите всю сумму долга единовременно

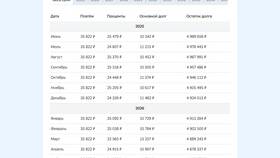

Частичное досрочное погашение с перерасчетом

| Шаг 1 | Подайте заявление на досрочное погашение |

| Шаг 2 | Внесите сумму, превышающую обычный платеж |

| Шаг 3 | Запросите перерасчет графика платежей |

Важные нюансы

- Проценты начисляются ежедневно, поэтому чем раньше погасите - тем больше сэкономите

- Некоторые банки применяют комиссии за досрочное погашение - уточните этот момент

- При аннуитетных платежах первые годы вы платите в основном проценты

Расчет оптимального времени для погашения

Для максимальной выгоды:

- Погашайте ипотеку в первой половине срока кредита

- Делайте крупные частичные погашения, а не мелкие регулярные

- Уточните в банке возможность применения "правила 14 дней"

Заключение

Полностью избежать уплаты процентов по ипотеке невозможно, но можно минимизировать переплату за счет грамотного досрочного погашения. Чем раньше вы начнете гасить основной долг - тем существеннее будет ваша экономия.