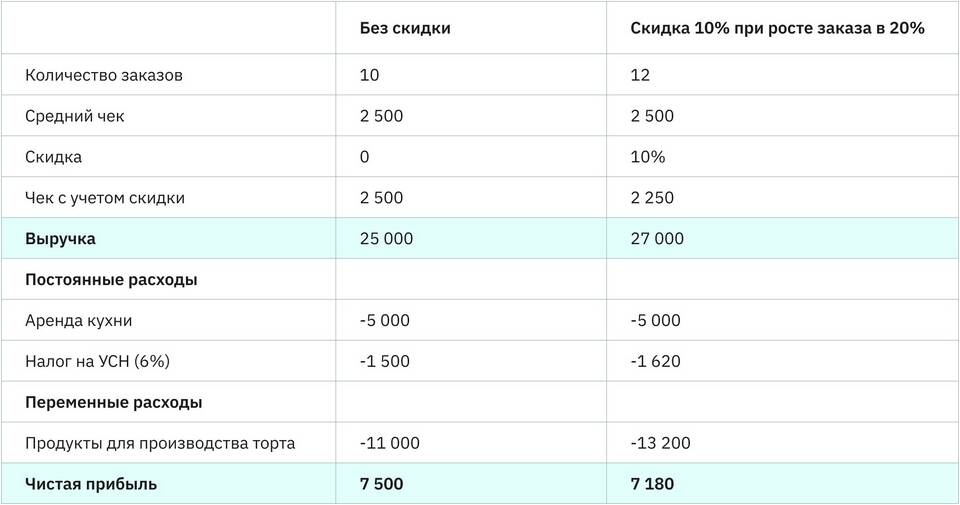

Оформление скидки в счете требует соблюдения правил бухгалтерского и налогового учета. Рассмотрим корректные способы отражения скидок в первичных документах.

Содержание

Основные способы отражения скидки

- Уменьшение цены единицы товара

- Отдельной строкой в конце счета

- С применением корректировочного счета

Пошаговая инструкция оформления

Скидка как уменьшение цены

- Укажите исходную цену товара

- Примените процент или сумму скидки

- Рассчитайте итоговую цену с учетом скидки

- Укажите в графе "Цена" уже уменьшенную стоимость

| Пример | Цена 1000 руб. - 10% = 900 руб. в счете |

Скидка отдельной строкой

| Наименование | Количество | Цена | Сумма |

|---|---|---|---|

| Товар А | 2 | 1000 | 2000 |

| Скидка 10% | - | - | -200 |

| Итого | - | - | 1800 |

Нюансы оформления

Типы скидок и их отражение

| Постоянная скидка | Отражается сразу в цене |

| Временная акция | Можно указать отдельной строкой |

| Накопительная скидка | Оформляется корректировочным счетом |

Обязательные реквизиты

- Основание для предоставления скидки

- Размер скидки (в процентах или абсолютном значении)

- Период действия (для временных скидок)

- Номер и дата документа о предоставлении скидки

Корректировочный счет

Используется когда скидка предоставляется после выставления основного счета:

- Выставьте основной счет без скидки

- После согласования оформите корректировочный счет

- Укажите ссылку на первоначальный счет

- Четко обозначьте сумму корректировки

Ошибки при оформлении

- Отсутствие основания для скидки

- Несоответствие суммы скидки документам

- Неправильный расчет НДС при скидках

- Отсутствие подписей ответственных лиц

Важно для НДС

При предоставлении скидки необходимо корректировать сумму НДС пропорционально уменьшению стоимости товаров или услуг.