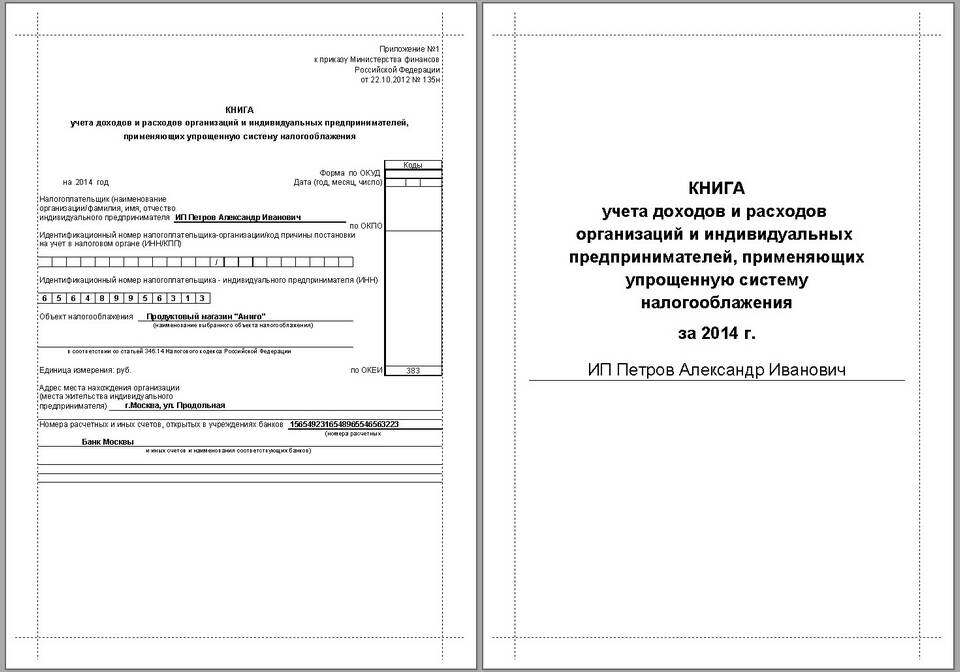

| Параметр | Требование |

| Форма | Утверждена Приказом Минфина №135н |

| Регистрация | Прошивается, нумеруется, заверяется подписью и печатью |

| Период ведения | Календарный год |

- Указание полного наименования ИП или организации

- ИНН и ОГРН/ОГРНИП

- Налоговый период

- Объект налогообложения (доходы или доходы-расходы)

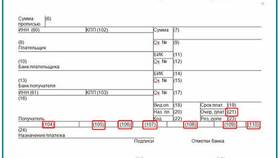

| Графа | Что указывать |

| Дата и номер документа | Дата поступления денег и номер платежного документа |

| Содержание операции | Наименование дохода (продажа товаров, оказание услуг) |

| Сумма дохода | Полная сумма по документу |

Заполнение раздела расходов (для УСН "Доходы минус расходы")

- Затраты на приобретение основных средств

- Расходы на материалы и сырье

- Заработная плата и страховые взносы

- Арендные платежи

- Коммунальные услуги

- Только оплаченные расходы

- Подтверждение первичными документами

- Соответствие закрытому перечню ст. 346.16 НК РФ

- Правильная группировка по статьям

| Ситуация | Порядок отражения |

| Приобретение ОС | Равными долями в течение года |

| Авансы поставщикам | Учитываются после отгрузки товаров |

| Кредитные платежи | Только проценты (основной долг не учитывается) |

- Неполное оформление первичных документов

- Учет неоплаченных расходов

- Неправильная классификация затрат

- Отсутствие расшифровки отдельных статей

- Арифметические ошибки в подсчетах

- Возможность вывода на бумажный носитель

- Защита от несанкционированного изменения

- Сохранение в течение всего срока хранения

- Электронная подпись при необходимости

- Автоматический расчет итогов

- Минимизация арифметических ошибок

- Удобство хранения и поиска

- Интеграция с бухгалтерскими программами

Правильное заполнение книги учета доходов и расходов при УСН требует внимательного отношения к первичным документам и знания требований налогового законодательства. Особое внимание следует уделять корректному отражению расходов, так как ошибки в этом разделе могут привести к завышению налоговой базы. Рекомендуется регулярно сверять данные книги с банковскими выписками и другими учетными документами.