| Нормативный акт | Требование | Применение |

| Налоговый кодекс РФ | Статья 249: понятие дохода от реализации | Обязательный учет всех доходов |

| ФЗ №402 "О бухучете" | Принцип полноты отражения | Фиксация всех хозяйственных операций |

- Переход права собственности на товары

- Фактическое получение выручки

- Возможность достоверной оценки суммы

- Кассовый метод (по оплате)

- Метод начисления (по отгрузке)

- Смешанный метод (для отдельных операций)

| Тип операции | Пример |

| Продажа товаров | Розничная и оптовая торговля |

| Оказание услуг | Консультационные, ремонтные услуги |

| Выполнение работ | Строительные, монтажные работы |

- Дата операции (отгрузки или оплаты)

- Сумма реализации без НДС (для ОСНО)

- Наименование контрагента (для отдельных режимов)

- Основание (номер документа)

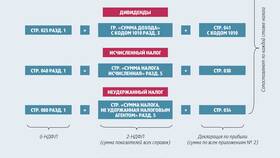

- ОСНО: учет с НДС по начислению

- УСН "Доходы": полная сумма по оплате

- УСН "Доходы-расходы": аналогично УСН Доходы

- ЕНВД: не отражается (учитывается вмененный доход)

При УСН в книгу доходов включается предоплата, даже если товар еще не отгружен, что отличает этот режим от ОСНО.

| Ошибка | Последствие |

| Неучтенная реализация | Занижение налоговой базы |

| Неправильная дата учета | Искажение отчетного периода |

| Неверная классификация дохода | Ошибки в расчете налога |