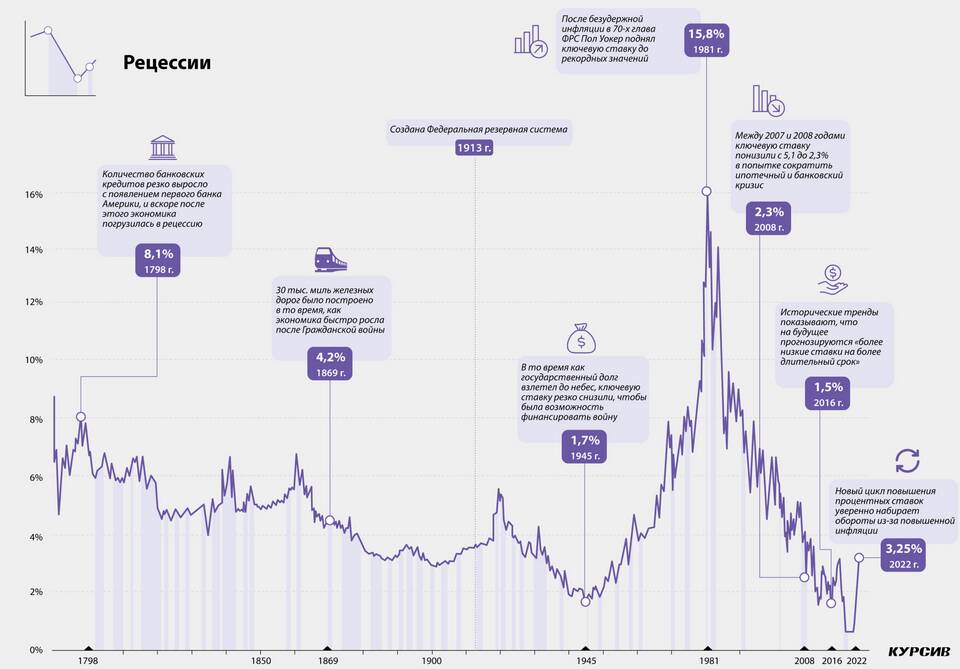

Рост процентных ставок по кредитам и депозитам - сложный процесс, зависящий от множества экономических факторов. Рассмотрим ключевые причины, побуждающие банки увеличивать проценты.

Содержание

Основные причины повышения ставок

| Причина | Влияние на банки | Примеры последствий |

| Повышение ключевой ставки ЦБ | Удорожание кредитных ресурсов | Рост ставок по ипотеке и кредитам |

| Инфляционные процессы | Снижение покупательной способности денег | Компенсация инфляционных рисков |

| Изменения на финансовых рынках | Рост стоимости привлечения средств | Увеличение депозитных ставок |

Экономические факторы

- Девальвация национальной валюты

- Санкционное давление на финансовый сектор

- Отток иностранного капитала

- Изменения валютного регулирования

Регуляторные изменения

Действия Центрального Банка

- Изменение нормативов резервирования

- Корректировка коэффициентов рискованности

- Введение новых требований к капиталу

- Изменение правил резервирования

Влияние на кредитные продукты

| Тип кредита | Средний рост ставок |

| Потребительские кредиты | 3-7 процентных пунктов |

| Ипотечные кредиты | 2-5 процентных пунктов |

| Автокредиты | 4-8 процентных пунктов |

Как реагировать на повышение ставок

- Рефинансировать существующие кредиты

- Рассмотреть альтернативные продукты страхования

- Использовать льготные программы при наличии

- Открывать долгосрочные депозиты

- Диверсифицировать финансовый портфель

Перспективы изменения ставок

| Фактор | Возможное влияние |

| Снижение инфляции | Постепенное уменьшение ставок |

| Стабилизация курса | Снижение валютных рисков |

| Изменение политики ЦБ | Корректировка ключевой ставки |

Повышение процентных ставок банками - это ответ на комплекс макроэкономических вызовов и регуляторных изменений. Понимание этих процессов помогает принимать взвешенные финансовые решения в условиях меняющейся экономической среды.