Аннуитетные платежи предполагают равные выплаты на протяжении всего срока кредита, но существуют способы уменьшить переплату. Рассмотрим стратегии выгодного погашения такого кредита.

Содержание

Особенности аннуитетных платежей

- Равный размер платежа на весь срок

- Большая часть платежа в начале - проценты

- Основной долг гасится преимущественно во второй половине срока

- Общая переплата обычно выше, чем при дифференцированных платежах

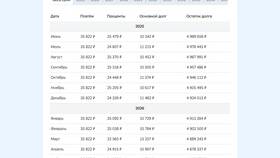

Стратегии выгодного погашения

Досрочное погашение

| Способ | Эффект |

| Частичное досрочное погашение | Уменьшение тела кредита и последующих процентов |

| Полное досрочное погашение | Максимальная экономия на процентах |

Оптимальные сроки досрочного погашения

- В первые годы кредита - максимальный эффект

- После 1/3 срока - средняя выгода

- В последней трети срока - минимальная выгода

Практические рекомендации

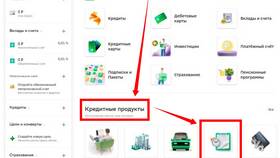

Как правильно оформлять досрочное погашение

- Уведомите банк за 30 дней (по требованию договора)

- Уточните сумму остатка долга на день погашения

- Подайте заявление на пересчет графика платежей

- Выберите уменьшение срока или размера платежа

Сравнение вариантов досрочного погашения

| Параметр | Уменьшение срока | Уменьшение платежа |

| Экономия процентов | Максимальная | Умеренная |

| Нагрузка на бюджет | Не изменяется | Снижается |

Дополнительные способы экономии

Рефинансирование кредита

- Найдите предложения с более низкой ставкой

- Рассчитайте выгоду с учетом комиссий

- Учтите страховые и другие сопутствующие платежи

Оптимизация графика платежей

- Согласуйте с банком индивидуальный график

- Используйте периоды с высокой доходностью

- Привяжите платежи к датам получения дохода

Наиболее выгодной стратегией погашения аннуитетного кредита является максимально раннее досрочное погашение с выбором уменьшения срока кредита. Это позволяет значительно сократить общую переплату по займу.